PRISMA High Yield Opportunity 1

High Yield Euro, une opportunité attrayante

Deputy CIO & Business Development | Key Investment Services (KIS) SA, Morges

Avec un rendement à échéance proche de 8%, l’univers High Yield Euro présente une rémunération extrêmement généreuse à la vue de la qualité historiquement supérieure de ses émetteurs. L’environnement est d’autant plus attrayant que la plus grande partie de ce rendement provient de la composante prix (pull-to-par) et non du coupon (3,5%). Cette répartition protège les acheteurs actuels du risque de remboursement anticipé (call provision). En évitant le risque de marché ainsi que le risque de réinvestissement, le rendement à échéance devient un excellent prédicteur de la performance réalisée. C’est en incorporant ces caractéristiques que la Fondation PRISMA met en place le groupe de placements «PRISMA High Yield Opportunity 1». Un portefeuille daté buy-and-hold, dont l’entièreté des coupons et nominaux sous-jacents sont distribués aux investisseurs. Enfin, en raison du faible différentiel de taux d’intérêts entre le CHF et l’EUR, les investisseurs dans le groupe de placements peuvent obtenir une performance en CHF largement supérieure à celle offerte actuellement sur des obligations en CHF tout en ne subissant pas le risque de change.

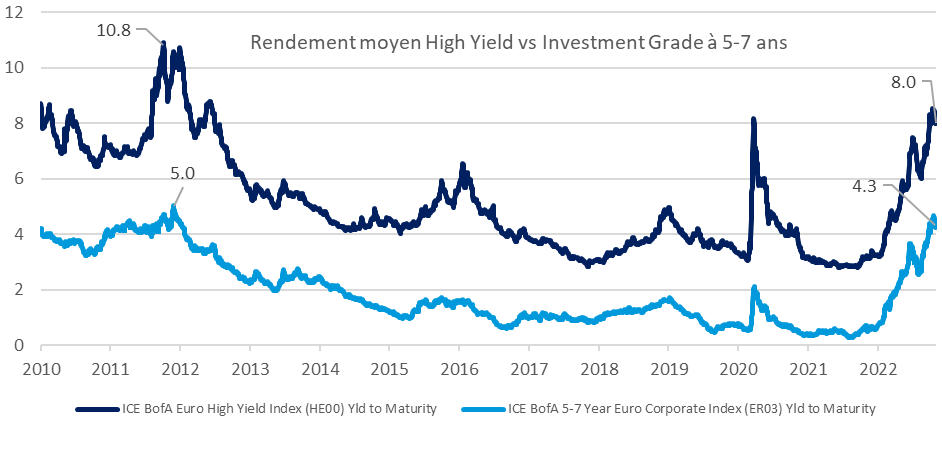

L’univers High Yield EUR propose actuellement une rémunération largement supérieure à sa moyenne historique (8% à fin octobre 2022 contre 5,1% depuis 2010)1. Avec une perte de crédit ajustée à la qualité de crédit actuelle (BB-) de 1,7% (moyenne historique 1983–2021)2 et une attente de défaut avoisinant 3% sur les 12 prochains mois2, la rémunération semble extrêmement généreuse.

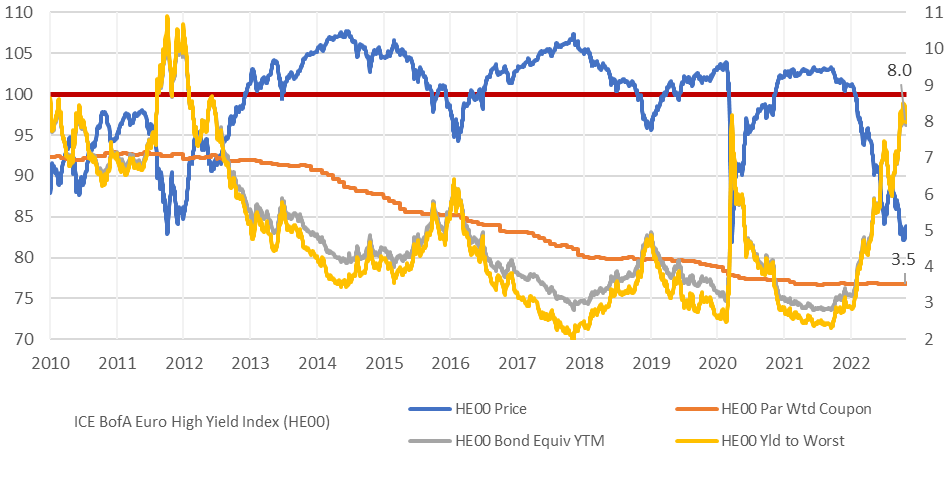

Ce rendement est d’autant plus intéressant qu’il se présente dans un format avantageux. En effet, la majeure partie du rendement à échéance provenant de la décote (prix moyen de 84)1 et non du coupon (3,5%)1, le risque de remboursement anticipé paraît négligeable. Cette situation se retrouve dans la courbe du rendement à pire (Yield-to-Worst) que l’on voit juxtaposée au rendement à échéance (Yield-to-Maturity).

Afin de transformer ce rendement à échéance en une performance réalisée de même magnitude, il est nécessaire de se débarrasser de deux types de risques:

- Le risque de marché: les titres sont détenus jusqu’à leur échéance;

- Le risque de réinvestissement: la totalité des coupons et valeurs nominales sont distribués à l’investisseur.

La structure nécessaire afin d’atteindre ce but est celle du fonds daté distribuant. Le cycle de vie du groupe de placements est composé des phases suivantes:

- Fin 2022: sélection des titres par Ellipsis AM (gérant High Yield depuis 2012);

- 2022–2028: surveillance des titres par le gérant, distribution des coupons et valeurs nominales;

- Fin 2028: remboursement du dernier titre, fermeture du groupe de placements.

Étant donné qu’une part importante du rendement provient du retour du prix au pair (pull-to-par), le groupe de placements pourra être liquidé avant fin 2028 si la majeure partie de la performance attendue a déjà été réalisée.

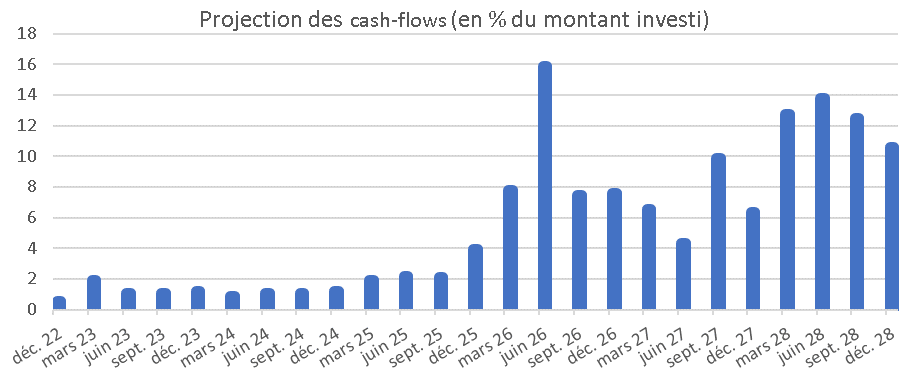

La distribution de tous les cash-flows des titres sous-jacents permet à l’investisseur d’avoir de la visibilité sur les montants ainsi que les dates des liquidités à disposition. De plus, la distribution des échéances du marché permettra un retour du montant investi supérieur à 50% à fin 20263.