PRISMA Global Bonds

Wie navigiert man erfolgreich durch das neue Umfeld?

CIO & Head of of Multi-Asset | Decalia SA, Genf

Fast vier Jahrzehnte lang musste man sich bei der Verwaltung von Anleihenportfolios so gut wie keine Gedanken machen. Es genügte, eine Long-Duration-Strategie zu verfolgen, d.h. in Anleihen mit langen Laufzeiten zu investieren.

In jüngster Zeit hat sich die Ausgangslage verändert. Obligationen waren plötzlich weniger rentabel und mussten infolge des rasanten Zinsanstiegs teilweise schmerzhafte Kurskorrekturen verkraften.

Bei den festverzinslichen Wertpapieren ist die Schwächephase von gestern aber das Eldorado von morgen. Obligationen sind wieder gefragt, vor allem ausserhalb der Schweiz. Doch wie geht man am besten vor? Soll man lieber auf ein passives oder auf ein aktives Management setzen? Eine aktives, auf das Währungsrisiko fokussiertes Management sollte aus den nachfolgend erläuterten Gründen nicht nur erfolgreicher sein als eine passive Verwaltung, sondern auch eine höhere Rendite abwerfen und gegenüber dem inländischen Anleihenmarkt für mehr Diversifizierung sorgen.

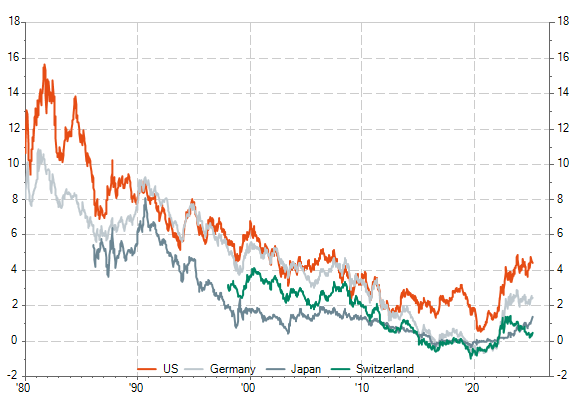

Fast vierzig Jahre lang war das Anleihenmanagement ein „No-Brainer“: Es genügte, strukturell „long“ zu sein, d.h. langlaufende Anleihen zu bevorzugen, deren Kurse sensibler auf Zinsänderungen reagieren. Im Zuge der rückläufigen Inflation und der zunehmend expansiven Geldpolitik, die nach der grossen Krise von 2008 sogar äusserst kreativ wurde (Negativzinsen und quantitative Lockerung), sanken die Zinsen zusehends. In diesem jahrelangen Bullenmarkt ist die Rendite 10-jähriger US-Treasuries von rund 10% zu Beginn der 1980er-Jahre auf 0.5% im Sommer 2020 gefallen.

Zinsentwicklung 10-jähriger Staatsanleihen seit 1980

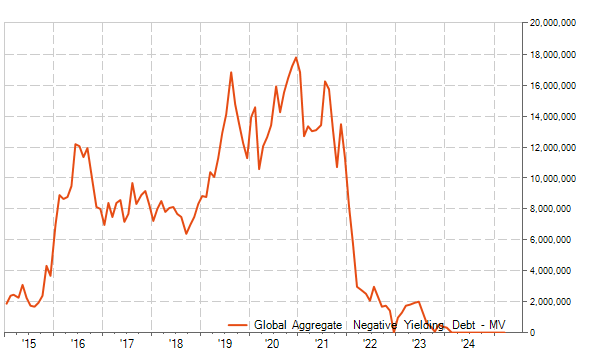

Während mehrerer Jahre wurden europäische und schweizerische Staatsanleihen zu Negativzinsen ausgegeben, was ihre die Renditen auf Rekordhöhen trieb. In diesem Umfeld konnte ein aktives Management nicht mehr mit passiven Fonds mithalten, ausser, wenn zusätzliche Durations- und / oder Kreditrisiken eingegangen wurden. Nur ETF’s konnten – ohne sich den Kopf zu zerbrechen – mit dem Index, der zeitweise Anleihen im Wert von fast USD 18 Billionen mit negativer Endfälligkeitsrendite umfasste, konkurrieren.

Marktwert (in Mio. USD) von Anleihen mit negativer Endfälligkeitsrendite

Doch dann änderte die Situation schlagartig. Die Covid–19-Pandemie, äusserst ausgabefreudige Staaten, der Krieg in der Ukraine, das Wiederaufflammen der Inflation und die grossen Zentralbanken, die versuchten Schritt zu halten und ihre Leitzinsen in Windeseile anhoben, stellten den Markt auf den Kopf. Für die grosse Mehrheit der Anleiheninvestoren war die Situation im Jahr 2022 hingegen weniger erfreulich und sogar weitaus schmerzhafter, da der rasche Zinsanstieg die Kurse bestehender Anleihen einbrechen liess. Die sehr tiefen Erträge aus den wenigen verbliebenen, mageren Kupons konnten die Verluste nicht wettmachen.

Performance verschiedener nationaler Indizes für Investment-Grade-Anleihen seit September 2021

Im Anleihenuniversum ist die Schwächephase von gestern aber insofern das Eldorado von morgen, als Anleger bei den grossen globalen Investment-Grade-Anleihen (Rating BBB- und höher) wieder angemessene Renditen finden. Am Schweizer Obligationenmarkt war die Aufhellung allerdings nur von kurzer Dauer. Die nachlassende Inflation, die Eindämmung der Staatsausgaben und die wieder expansivere Geldpolitik der SNB im Kampf gegen den strukturell starken Franken drückten die Zinsen rasch wieder auf nahe 0. Zwar sind die Renditen am Schweizer Markt – vorerst – noch positiv, doch besteht kein Anlass zu übertriebenem Optimismus. Schweizer Obligationen rentieren oft sogar tiefer als Immobilien und als Dividenden der grossen Schweizer Blue-Chip-Unternehmen.

Lohnt es sich vor diesem Hintergrund für einen Schweizer Anleger überhaupt, in den internationalen Anleihenmarkt zu investieren? Unserer Ansicht nach ja – aber nur, wenn dabei zwei wesentliche Voraussetzungen beachtet werden. Die erste ist ein aktives Management, das es ermöglicht, jeden einzelnen Alpha-Hebel bestmöglich zu nutzen, d.h. in diesem Umfeld eine möglichst optimale Risikodiversifikation zu erreichen. Hierzu gehören:

Länderallokation und Zinskurvenmanagement, da es unterschiedliche Wachstums-, Inflations-, Staatsverschuldungs- und geldpolitische Dynamiken gibt. Beispielsweise sind die langfristigen Zinsen in Australien derzeit höher als in den USA, aber das Staatsdefizit ist unter Kontrolle und die Gefahr einer erneut steigenden Inflation scheint geringer zu sein. Die Bank of Japan (BoJ) schwimmt aktuell gegen den Strom der anderen grossen Zentralbanken. Sie bleibt bewusst „behind the curve“, was die Risikoaufschläge für langfristige Anleihen wieder deutlich ansteigen lässt.

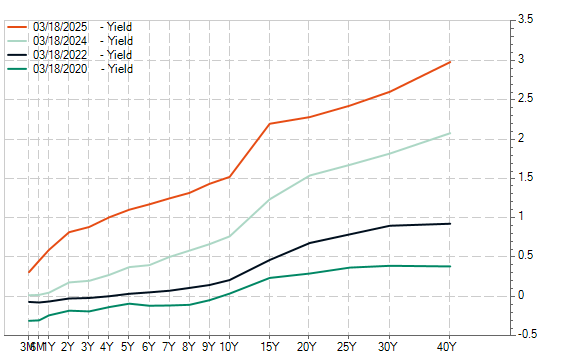

Zinskurve der japanischen Staatsanleihen (JGBs) zu verschiedenen Zeitpunkten zwischen 2020 und heute

Positionierung auf den verschiedenen Zinskurven Ist es notwendig, in alle Laufzeiten zu investieren, wie es ein ETF oder ein passives Management tun würde? Wäre es nicht sinnvoller, den Fokus auf bestimmte Laufzeiten zu legen und andere zu vernachlässigen – natürlich in Abhängigkeit von den Ansichten oder Prognosen des Fondsmanagers bezüglich der verschiedenen Variablen, die das Zinsniveau und die Zinskurve (bullish oder bearish, flattening oder steepening) beeinflussen können? Bei den US-Treasuries, deren Kurve bis vor Kurzem noch invers war (kurzfristige Anleihen werfen höhere Renditen ab als langfristige), lohnte es sich in den letzten beiden Jahren, auf das kurze Ende der Kurve zu setzen, wenn man keine Rezession und eine rasche Rückkehr der Inflation in Richtung 2% erwartete. Wer an diesem Markt nach Durationsrisiken suchte, war besser bedient, sich auf 20-jährige Laufzeiten zu konzentrieren, anstatt Laufzeiten zwischen 10 und 30 Jahren zu streuen.

Zinskurve der US-Treasuries im Mai 2023

Aktives Management des Kreditrisikos. Das Verhältnis zwischen Staats- und Unternehmensanleihen (Corporates) in den Investment-Grade-Aggregatindizes beträgt in der Regel zwei Drittel zu einem Drittel (ausser in der Schweiz, wo das Verhältnis aufgrund der geringen Verschuldung des Bundes umgekehrt ist). Aktive Manager neigen dazu, das Kreditrisiko taktisch unter- oder überzugewichten, je nachdem, wo sich der Konjunkturzyklus gerade befindet. Aber was ist mit den strukturellen Veränderungen, die wir derzeit erleben? In mehreren grossen Volkswirtschaften wie den USA und bald auch in Deutschland explodieren die öffentlichen Ausgaben. Gleichzeitig sind die Zinsen heute deutlich höher sind als im letzten Jahrzehnt, das von einem gewissen Spargeist geprägt war. Zudem bewegt sich die Inflation eher über als unter den Zielwerten der Zentralbanken, was es ihnen schwer macht, die Zinsen weiter zu senken – ausser im Falle einer schweren Rezession. Parallel dazu haben sich viele Unternehmen, insbesondere ausserhalb des Finanzsektors, in den letzten 10 Jahren stark verschuldet und zwar zu Bedingungen, die heute äusserst günstig erscheinen. Dies gilt umso mehr, als sie ihre Laufzeiten verlängert haben (die durchschnittliche Laufzeit von US-Unternehmensanleihen liegt bei über 10 Jahren) und die tatsächliche Belastung der vor 2022 aufgenommenen Schulden durch die kumulierte Inflation von 15% bis 25% (je nach Land) erheblich gesunken ist. All diese Faktoren sprechen für einen strukturell höheren Anteil an Unternehmensanleihen als in den Indizes, da sich deren finanzielle Situation im Gegensatz zu den Staatsanleihen verbessert hat.

BBB Corporate Bond Spreads (ICE BofA indices, OAS avg spread in bps)

Die zweite Voraussetzung besteht darin, dem Währungsrisiko und seiner Absicherung mehr Beachtung zu schenken, denn leider gibt es keinen „Free Lunch“. Zwar sind die Kupons und Renditen ausländischer Obligationen in der Regel höher als im inländischen Markt, sie bergen aber auch ein Währungsrisiko. Dieses Risiko aktiv, d.h. pragmatisch und optimal zu steuern, indem man sich je nach Währung und den jeweiligen Absicherungskosten für eine vollständige oder teilweise Absicherung entscheidet sowie Höhe, Umfang und Laufzeiten festlegt, kann das Risiko-Rendite-Verhältnis wesentlich beeinflussen.

Eine weitere Möglichkeit, die Absicherungskosten zu senken, besteht darin, auf eine gewisse Konvexität der Anleihen im Portfolio zu achten, insbesondere bei langfristigen ausländischen Staatsanleihen. Dadurch muss bei gleichem Durationsrisiko weniger investiertes Kapital (in Fremdwährungen) gegen das Währungsrisiko abgesichert werden, was besonders Schweizer Anlegern zugutekommt. Leider wird dieser Aspekt von den grossen internationalen Akteuren oft vernachlässigt, da sie es gewohnt sind, in US-Dollar zu denken. Sie plädieren daher in der Regel für eine systematische und vollständige Absicherung des Währungsrisikos eines Portfolios, das aus Sicht eines ausländischen und meist amerikanischen Investors aufgebaut wurde.